출산율 저하와 경제적 부담을 줄이기 위한 대표적 정책인 신생아 특례대출이 2025년 변화와 함께 많은 주목을 받고 있습니다. 특히 최근 대출한도가 축소되며 실수요자 중심의 접근이 강화되었는데요, 한도·소득·금리·신청법·우대금리 등을 한눈에 정리합니다.

신생아 특례대출이란?

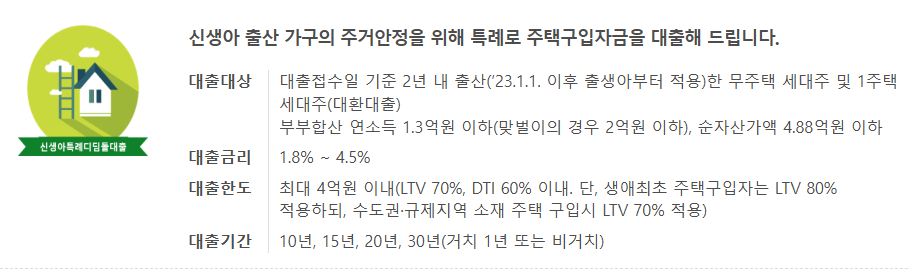

신생아 특례대출은 최근 2년 내 출산(또는 입양)한 무주택 가정 등이 저금리로 주택구입자금을 대출받을 수 있는 정책금융입니다.

2025년부터는 첫째 자녀 가정까지 확대, DSR(총부채원리금상환비율) 적용 제외, 일반 주담대보다 유리한 조건이 특징입니다.

정부와 금융권, 무주택 실수요자의 내 집 마련 부담을 줄이는 데 중점을 둡니다.

한도 변화

기존 5억 원(주택자금), 3억 원(전세자금)에서 2025년 6.27 대책 발표로

- 주택구입: 4억 원

- 전세자금: 2.4억 원

으로 대출한도가 줄었습니다.

최대 9억 원 주택 대상이지만, 자산 상한 4억 8,800만 원이 적용되어 실제론 현금 4.88억+대출 4억(총 8.88억 상당 주택)까지 실질 이용 가능합니다.

728x90

소득·자산 조건

- 부부합산 연 소득 2억 원 이하(외벌이 1.3억, 맞벌이 각 1.3억씩 최대 2억)

- 2025년부터 3년 한시 완화: 맞벌이 부부 2.5억 원까지 확대

- 자산 기준 4억 8,800만 원 이하

- 주택 전용 85㎡/시세 9억 이하(읍·면 100㎡까지)

DTI(총부채상환비율) 60% 적용, 기존 대출 있어도 DSR은 규제 제외.

금리와 우대금리

2025 특례금리는 1.8~4.5% (소득, 만기, 금액별 차등)

소득별로 1.6~3.3%(10~30년 만기)에 책정되며, 특례금리는 기본 5년간 적용.

자녀 출산시 특례금리 적용 기간 5년 더 연장(최대 15년).

우대금리 적용 시,

- 청약저축가입/전자계약/출산 가구/미분양주택 매입 등 조건 중복 적용

- 최저금리는 연 1.2%까지 가능

신청 방법·서류

- 신청처: 한국주택금융공사(HF)·국민은행·농협 등, 온라인/모바일/은행창구

- 서류: 가족관계·소득증빙·주택매매계약·등본 등

- 절차: 상담→자료준비→신청/심사→승인→실행

중도상환수수료는 3년 이내 상환 시 최대 1.2%까지, 경과일수 비례 부과.

실무 팁 및 기타

- 각종 우대금리 항목(최대 0.5%p 중복), 특례금리 범위 내 추가 자녀 출산시 특례금리 연장(1인당 5년)

- 공급규모(예산 한도) 내 소진 시 조기 마감 가능

- 주택 가격·자금 계획 꼼꼼히 따져보고, 미리 상담·서류 준비 필수

- 변동성·규제 추이에 따라 정책 변경 가능성 상존

신생아 특례대출은 실수요 무주택자와 출산·입양가정의 금융 부담을 크게 덜어주는 저금리 정책 대출입니다. 한도 축소 등 변화 속에서도 소득 요건, 우대금리, 특례 적용 기간 등은 여전히 강점으로 꼽힙니다. DSR 적용 제외로 추가 대출 가능성도 크고, 중복 우대금리 등 각종 혜택도 풍부해 미리 챙기면 자금계획에 큰 힘이 됩니다. 단, 실물 가치변동, 예산 조기 소진, 정책 방향 변동성을 유의하세요.

'정보' 카테고리의 다른 글

| 주택연금 가입조건·월수령액·장단점 – 1억 주택도 연금 지급받는다 (0) | 2025.09.17 |

|---|---|

| 국민성장펀드 – 대한민국 산업 대전환의 신호탄 (0) | 2025.09.16 |

| 상생페이백 완벽 정리 – 신청 조건, 환급 기준, 신청 방법, 주의사항 (0) | 2025.09.16 |

| ENTJ 남녀 특징, 연애 스타일, 궁합 – 대담한 통솔자의 성향과 관계 분석 (0) | 2025.09.15 |

| ENTP 남자 여자 특징, 연애 스타일, 팩폭, 궁합 요약 분석 (0) | 2025.09.15 |

| INFJ 남녀 특징, 연애 스타일, 궁합 총정리 – 깊고 신비로운 내면의 옹호자 (0) | 2025.09.15 |

| 경찰 공무원 월급 및 수당 체계 완전 정리 – 인상률, 실수령액, 복지혜택 (0) | 2025.09.14 |

| INFP 남녀 특징, 연락 회피, 꼬시는 법, 팩폭까지 – 진정성 있는 관계 팁 (0) | 2025.09.14 |